Taux d'imposition (droit fiscal)

En droit fiscal municipal , le taux d' évaluation est la désignation d' un facteur qui est multiplié par l' assiette fiscale pour déterminer l' assujettissement à l' impôt . En Allemagne, un taux d' imposition est prévu pour la taxe professionnelle ( article 16 GewStG ) et l' impôt foncier ( article 25 GrStG ). C'est donc un instrument avec lequel les communes en Allemagne peuvent influencer le montant des impôts communaux qui leur sont dus . Ce droit fait partie de la garantie constitutionnelle de l' autonomie gouvernementale ( article 28, paragraphe 2, clause 3 de la Loi fondamentale ).

fixation

Il existe trois taux d'évaluation :

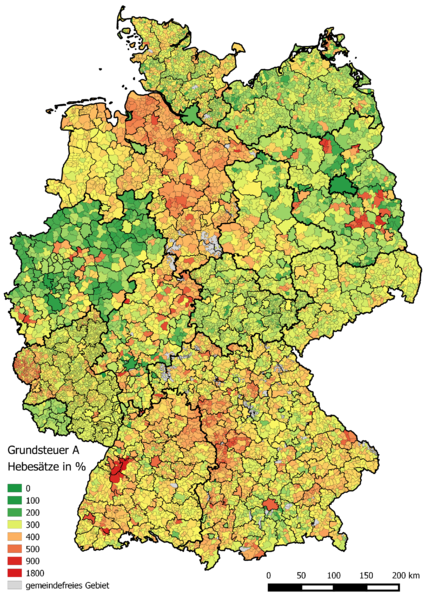

- Taux d' imposition de la taxe foncière A (pour les sociétés agricoles et forestières)

- Taux d'évaluation de la taxe foncière B (pour la plupart des autres propriétés)

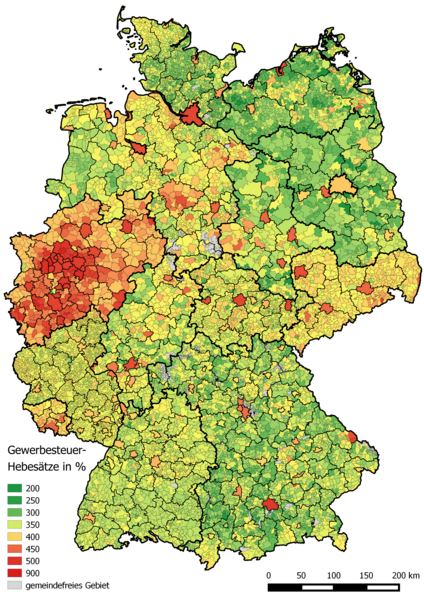

- Taux d'imposition de la taxe professionnelle

Le conseil municipal décide du montant du taux d'imposition respectif. La valeur de l'assiette fiscale a la force pour le conseil local par les autorités fiscales déterminées. Avec un taux d'imposition plus élevé, la commune perçoit plus de recettes fiscales, mais risque de devenir moins attractive pour les opérations commerciales (par la perception de la taxe professionnelle), pour les agriculteurs (taxe foncière A) ou pour les propriétaires d'immeubles (taxe foncière B) par rapport vers d'autres communes.

Les taux d'imposition de la taxe foncière et commerciale sont régulièrement fixés dans le statut budgétaire communal pour une année budgétaire (= année civile), de sorte qu'ils peuvent être modifiés chaque année. Ils sont appelés « pourcentages », ils doivent donc être compris comme des pourcentages . Par exemple, si le taux d' imposition est de 350 %, l' assiette fiscale est multipliée par 3,5.

En 2009, le taux de la taxe professionnelle dans la plupart des communes était de 250 à 400 %. Le taux de cotisation le plus bas était de 200 % (le minimum légal), quelques centaines de communes prélèvent plus de 400 %. Le taux d'évaluation de la taxe foncière A est généralement compris entre 250 % et 350 % ; le taux d'imposition de l'impôt foncier B est d'environ 250 % à 400 %, de nombreuses communes appliquant des taux inférieurs et, d'autre part, les grandes villes de la Ruhr affichent systématiquement des taux d'imposition de 500 % et plus.

La commune d' Enzklösterle dans le district de Calw, dans le Bade-Wurtemberg, a actuellement le taux d'impôt foncier le plus élevé d'Allemagne à 1800 %. Les valeurs de pointe pour les grandes villes peuvent être trouvées à Offenbach , Berlin et Hagen avec un taux d'évaluation pour la taxe foncière B de 895% (Offenbach), 810% (Berlin) et 750% (Hagen). Cependant, la crise financière oblige désormais également les petites municipalités à augmenter le taux de cotisation. Actuellement, en particulier dans les régions structurellement faibles de la Hesse, en raison du bouclier protecteur, les taux d'évaluation sont souvent portés à des valeurs comprises entre 500% et 800% et plus. Selon le DIHT ont en 2013 sur les 684 communes allemandes de plus de 20 000 habitants, 165 le taux d'évaluation pour la taxe foncière B et 107 le taux d'évaluation pour la taxe foncière A a augmenté.

En RDA , le taux de la taxe professionnelle était uniformément de 400 %.

Hauteur minimale

Depuis 2004, les communes sont obligées d'appliquer un taux d'au moins 200 % pour la taxe professionnelle ( article 16 (4) phrase 2 GewStG). Il s'agit d' éviter ce qu'on appelle les oasis fiscales commerciales (voir Norderfriedrichskoog ). Le règlement est couvert par l' article 105, alinéa 2 de la Loi fondamentale (priorité de la législation fédérale pour certains impôts) en liaison avec l' article 72, alinéa 2 de la Loi fondamentale (priorité de la législation fédérale si l'établissement de conditions de vie équivalentes dans le territoire l'exige). La plupart du temps, les taux d'évaluation dans les grandes villes sont plus élevés que ceux des environs. Par exemple, Munich a un taux d'évaluation de 490%, les taux d'évaluation des communes environnantes sont compris entre 240% ( Grünwald ) et 350% (ex. Olching ).

Cartes de la hauteur des taux de cotisation en Allemagne

Taxe foncière A (2014)

Taxe foncière B (2014)

Taxe commerciale (2014)

liens web

- Office fédéral de la statistique (DESTATIS) : Publication - Finances publiques & Impôts - Taux d'imposition des impôts réels. Offices statistiques fédéraux et d'État, consulté le 6 janvier 2013 .

Preuve individuelle

- ↑ Association des contribuables NRW , consulté le 11 avril 2018

- ^ Commune d'Enzklösterle : frais et taux d'imposition de la commune d'Enzklösterle . Consulté le 8 novembre 2020.

- ↑ BVerfG, décision du 27 janvier 2010 , Az.BvR 2185/04 et 2 BvR 2189/04, texte intégral.

- ↑ Taux d'imposition des impôts réels, édition 2012 , Destatis.